I dati ufficiali ci confermano che lo yuan sarebbe lontanissimo dal diventare una valuta di riferimento globale. Incide ancora per meno del 2,5% delle riserve valutarie e per appena il 2,85% nei pagamenti internazionali. Tante le ragioni di questo mancato attecchimento nel sistema finanziario del pianeta; in primis, l’essere una valuta con un tasso di cambio solo parzialmente affidato alle forze del libero mercato e non del tutto accessibile agli stranieri. Per gli analisti di Macquarie Group, però, potremmo assistere ad un suo forte apprezzamento per effetto della chiusura delle posizioni accese con il “carry trade“ negli ultimi anni. Le stime puntano a un cambio di 6 dal 6,79 attuale, ma con possibile discesa fino a 5 nello scenario più estremo. Implicherebbe un apprezzamento massimo del 35%.

Yuan giù con il calo dei tassi

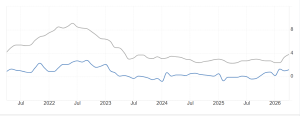

Dal 2022 in avanti, le imprese cinesi hanno accumulato posizioni in valuta americana per 800 miliardi di dollari. Hanno approfittato dei tassi di interesse bassi sul mercato domestico per prendere capitali in prestito da impiegare negli Stati Uniti, dove i tassi erano e restano più elevati. Il grafico di sotto confermerà quanto detto. Fino alla guerra tra Russia e Ucraina, la Cina possedeva un forte vantaggio in tema di costo del denaro. Dopodiché, questo è quasi del tutto svanito. Infatti, la Federal Reserve ha dovuto aumentare i tassi contro l’inflazione spinta dal caro energia, mentre la Banca Popolare Cinese li ha persino tagliati nel tempo per reagire alle minacce di deflazione.

Economia cinese in sovrapproduzione

L’andamento dicotomico riguardo ai prezzi al consumo è conseguente al differente ciclo economico e anche al differente grado di maturazione delle prime due economie mondiali. La Cina è cresciuta negli ultimi decenni puntando su massicci investimenti pubblici, che da un lato hanno trainato il PIL e dall’altro hanno provocato una crisi di sovrapproduzione, oltre che del mercato immobiliare (vedi crac di Evergrande). Fino a qualche anno fa, Pechino riusciva a nascondere la polvere sotto il tappeto grazie alle esportazioni. Vendeva all’estero tutto ciò che non riusciva a piazzare sul mercato domestico. Questa situazione iniziò a innervosire le cancellerie straniere prima ancora che Donald Trump diventasse presidente degli Stati Uniti per la prima volta. Era il dicembre del 2015, quando l’allora amministrazione Obama impose pesanti dazi sull’acciaio cinese, la cui offerta era quasi la metà di quella globale e in evidente eccesso rispetto alla domanda interna.

Deflazione come spettro agita Pechino

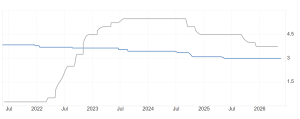

L’eccesso di produzione ha provocato con il tempo un rallentamento nella crescita dei prezzi al consumo, aggravata dalla bassa propensione ai consumi tra le famiglie. Questi incidono ancora per meno del 40% del PIL contro quasi il 70% negli Stati Uniti e il 52% nell’Unione Europea. Per contro, gli investimenti continuano a pesare per il doppio rispetto alle principali economie avanzate: 40% contro 20% del PIL. Questa situazione di strutturale squilibrio macroeconomico ha costretto la Banca Popolare Cinese a tagliare i tassi fino al 3% attuale. Nel frattempo, dal 2024 è accaduto qualcosa di portata storica sui mercati finanziari: i rendimenti dei bond a 10 anni in Cina sono scesi sotto i livelli del Giappone. Sembra che Tokyo e Pechino si siano passati il testimone della deflazione. La prima ne è uscita dopo un quarto di secolo e adesso sta cercando di reagire alla reflazione, mentre la seconda teme di essere finita dentro quel mix tra stagnazione e discesa dei prezzi, che ha caratterizzato l’economia nipponica dagli anni Novanta in poi.

Per gli standard cinesi, che resta un’economia emergente mediamente sviluppata, la crescita del PIL è scesa sotto i livelli di allarme. Gli obiettivi ufficiali del governo sono stati tagliati ufficialmente sotto il 5%. Nel frattempo, però, malgrado dazi e tensioni geopolitiche, la bilancia commerciale resta in forte attivo e persino in miglioramento. Questo avrebbe dovuto rafforzare lo yuan contro le altre valute straniere. Invece, il suo tasso di cambio con il dollaro ancora risulta del 7% più debole rispetto agli inizi del 2022. Ciò ha indispettito l’amministrazione Trump, che crede che Pechino stia volutamente tenendo il cambio sottovalutato per accrescere le esportazioni.

Maxi-stimoli fiscali di qualità

La realtà potrebbe essere più complesso. Gli 800 miliardi di dollari investiti in asset finanziari e fisici negli Stati Uniti avrebbero contribuito a deprimere il cambio. Una situazione, che potrebbe cambiare verso nel prossimo futuro. Mentre la Federal Reserve è sotto pressione della Casa Bianca per tagliare i tassi o almeno per non rialzarli, la sua omologa cinese potrebbe avere toccato un “floor” sui tassi e li aumenterebbe nel caso in cui gli stimoli fiscali varati dal governo funzionassero. Si tratta di un pacchetto di 12.000 miliardi di yuan, circa 1.767 miliardi di dollari. Finanzierebbero opere di sostegno all’economia, ma non più attraverso investimenti in infrastrutture faraoniche e dalla dubbia efficacia e utilità pubblica come in passato. Gli aiuti diventano mirati, volti a sostenere il welfare, cosicché le famiglie possano aumentare i consumi senza preoccuparsi troppo del loro futuro.

Il piano prevede anche il sostegno alla transizione green e la conversione di parte del debito locale in debito nazionale, percepito più sicuro dai mercati e per questo meno costoso. Per finanziarlo è stato previsto un forte balzo delle emissioni di bond a lunghissimo termine. Se il tutto si mostrasse efficace, crescita, inflazione e tassi salirebbero nei prossimi anni. E questo porterebbe a quell’inversione dei flussi di capitali intravista da Macquarie. Le imprese cinesi rimpatrierebbero gli investimenti nella prospettiva che il dollaro perda valore contro lo yuan e dovendo sostenere anche costi più elevati per prolungare la durata dei prestiti. Il resto lo farebbe il maggiore ottimismo per le condizioni dell’economia domestica.

Yuan più forte con transizione economica

Uno yuan che scambiasse fino a 5 contro il dollaro sarebbe una novità dirompente per l’intero sistema economico globale. A trarne vantaggio, sempre secondo Macquarie, valute proxy come il dollaro australiano, che il cui cambio con il dollaro si porterebbe fino a 0,745 o oltre. L’Australia è molto integrata con la Cina dal punto di vista commerciale. Se lo yuan si rafforzasse di molto, le sue esportazioni tenderebbero ad aumentare e per questo anche il tasso di cambio. Se Pechino ad oggi ha voluto tenere bassa la propria valuta, è perché non può permettersi una “gelata” delle esportazioni con un mercato domestico non ancora in grado di rimpiazzare. Il regime comunista con ogni probabilità cambierebbe approccio non appena le condizioni macroeconomiche lo consentissero. Quando la dipendenza della crescita dalle esportazioni verrà meno (almeno in grossa parte), anche lo yuan verrà lasciato più libero di apprezzarsi. Forse, a quel punto il mercato dei capitali verrebbe reso più libero di quanto non lo sia oggi. Prima, però, sarà necessario transitare da un’economia orientata alle esportazioni ad una più equilibrata e imposta di più sulla domanda interna. Non un processo facile e rapido.