Diversifica il tuo portafoglio!

Uno studio pubblicato dall’Università dell’Ohio (The Ohio State University) mostra come aggiungendo bitcoin, le performance del portafoglio migliorano; questo è dovuto più all’aumento dei ritorni che alla riduzione della volatilità.

Il rischio di mercato nel settore degli investimenti è aumentato negli ultimi anni. L’introduzione delle criptovalute come il Bitcoin offre nuove e redditizie opportunità di investimento. Tuttavia, il Bitcoin porta con sé anche nuovi tipi di rischi e volatilità nel mercato. Gli investitori utilizzano varie strategie per coprire i loro portafogli contro i diversi tipi di rischio. La strategia più basilare per minimizzare il rischio è la diversificazione. La diversificazione si riferisce alla tecnica di gestione del rischio che mescola una vasta gamma di investimenti in un singolo portafoglio.

La diversificazione si basa sulla logica che un portafoglio composto da diversi tipi di investimenti, in media, genererà rendimenti più elevati e esporrà l’investitore a un livello inferiore di rischio rispetto a qualsiasi investimento individuale che fa parte del portafoglio. Un portafoglio ben diversificato consiste in vari tipi di titoli provenienti da diversi settori con livelli di rischio variabili. L’obiettivo della diversificazione è di livellare gli eventi di rischio non sistematico in un portafoglio, in modo che la performance positiva di alcuni investimenti neutralizzi la performance negativa di altri. È importante notare che i benefici della diversificazione si verificano solo se i titoli in un portafoglio non hanno correlazioni perfette.

Sebbene sia possibile avere un portafoglio ben diversificato composto da titoli della stessa categoria (come solo azioni o obbligazioni), Morgenson e Harvey (2012) raccomandano che una diversificazione tra diversi asset finanziari (Azioni, Indici, Criptovalute…) possa offrire più vantaggi rispetto a un portafoglio composto dallo stesso tipo di titoli.

Una delle opzioni interessanti da aggiungere al portafoglio è il Bitcoin. Il Bitcoin è stato introdotto per la prima volta da un programmatore giapponese chiamato Satoshi Nakamoto nel gennaio 2009. Era una criptovaluta open-source (il codice è accessibile al pubblico), peer-to-peer (transazioni senza intermediari terzi come PayPal e MasterCard) e senza forma fisica, con crittografia per la sicurezza. Il sistema Bitcoin è completamente decentralizzato senza alcuna istituzione finanziaria coinvolta nelle transazioni. Tutte le transazioni sono effettuate dagli utenti del sistema.

Dichiarazione del Problema

Il valore del Bitcoin è cresciuto significativamente, passando da $0,003 per 1 BTC nel 2009 a $6471,54 per 1 BTC alla fine di ottobre 2018. Questo rappresenta una crescita di oltre il 215,7 milioni di percento in 10 anni. Tuttavia, sebbene il valore del Bitcoin sia aumentato in media nel corso degli anni, è molto volatile poiché dipende dal volume delle transazioni giornaliere (controllato dalla domanda e dall’offerta). Ad esempio, solo nel 2017 il Bitcoin è salito da poco meno di $1.000 a gennaio a un nuovo massimo storico di $19.783,06 a dicembre, rappresentando oltre il 1400% di crescita in un anno (Bouri et al., 2017). Tuttavia, il valore è sceso a $16.471 attuale, rappresentando una diminuzione di oltre il 15% del valore. Questo significa che il Bitcoin espone gli investitori a un livello significativo di rischio, ma ha anche un alto potenziale di ritorno. Basandosi su queste informazioni, questo studio intende valutare la sostenibilità dell’inclusione del Bitcoin come una delle fonti di diversificazione in un portafoglio. In particolare, lo studio cerca di rispondere alla seguente domanda: il Bitcoin offre benefici di diversificazione in un portafoglio?

Obiettivi

Lo studio si prefigge i seguenti obiettivi:

- Identificare le diversificazioni (se presenti) che il Bitcoin offre in un portafoglio.

- Stabilire se il Bitcoin offre benefici di diversificazione in un portafoglio.

- Fornire raccomandazioni su se gli investitori dovrebbero includere il Bitcoin come parte della diversificazione del rischio del loro portafoglio.

Revisione della Letteratura

Guesmi et al. (2018) hanno rivelato che le strategie di copertura che coinvolgono criptovalute (come rappresentato dal Bitcoin) riducono notevolmente il rischio di un portafoglio rispetto a un portafoglio che non include Bitcoin come uno dei suoi componenti. Esso rappresenta un’alternativa in quanto ha una bassa correlazione con gli asset finanziari e un ritorno medio elevato. Utilizzando diverse specifiche multivariate GARCH, Guesmi e colleghi esplorano gli spillover di volatilità e gli effetti incrociati condizionali tra Bitcoin e indicatori finanziari, e i risultati suggeriscono che una posizione corta nel mercato del Bitcoin consente di coprire il rischio per diversi asset finanziari, tra cui azioni e oro. I risultati supportano l’argomento di Lehner, Carter e Ziegler (2018) secondo cui le criptovalute possono fornire una copertura sistematica con un eccellente profilo rischio-rendimento.

Le criptovalute possono fornire una significativa diversificazione del portafoglio rispetto all’allocazione degli asset convenzionali. Secondo Bouri et al. (2017), il motivo per cui il Bitcoin offre diversificazione ai portafogli è la correlazione dei rendimenti, le caratteristiche politico-economiche, la investibilità e il profilo rischio-rendimento. Burniske e White (2017) sostengono che tra il 2013 e il 2017, il Bitcoin ha dimostrato una correlazione media quasi zero con gli asset tradizionali, rispetto a una piccola correlazione positiva media che altre coperture come il franco svizzero, lo yen giapponese, i bond indicizzati all’inflazione, l’oro e gli indici delle materie prime spesso mostrano con altri asset di mercato dei capitali.

La base della diversificazione in un portafoglio è la corretta e positiva correlazione; storicamente la maggior parte degli asset era negativamente correlata. Per questo motivo, gli investitori stanno utilizzando asset non tradizionali come il Bitcoin per minimizzare il rischio mentre massimizzano i rendimenti.

Carpenter (2016) ha utilizzato un modello di media-varianza “aggiustato” per valutare se è possibile avere una diversificazione del portafoglio con il Bitcoin. Ricordiamo che il modello di media-varianza mira a massimizzare il valore atteso e minimizzare quello della varianza, ovvero massimizzare la certezza di una ipotesi non ancora verificatasi. Tra gli infiniti portafogli possibili, dunque, permette di individuare per ogni livello di rendimento quelli che presentano una volatilità minima o, viceversa, quelli che per ogni livello di volatilità presentano rendimento massimo.

I risultati indicano che il Bitcoin è un investimento interessante che può aumentare significativamente i rapporti rischio-rendimento di un portafoglio efficiente. I risultati dello studio sono in linea con Brière, Oosterlinck e Szafarz (2015), che hanno utilizzato il framework di media-varianza non tradizionale e i test di spanning per dimostrare che includere una piccola percentuale di Bitcoin in un portafoglio ben diversificato può portare a un miglioramento significativo dei trade-off rischio-rendimento. Risultati simili sono stati ottenuti da Eisl, Gasser e Weinmayer (2015) utilizzando tecniche di backtesting del portafoglio e il framework del Conditional Value-at-Risk.

Mentre la maggior parte degli studi indica che il Bitcoin può svolgere un ruolo critico nel migliorare il profilo rischio-rendimento di un portafoglio, Perugini e Maioli (2014) sostengono che il Bitcoin svolge vari ruoli (come valuta e rete di consenso distribuito) che aggiungono fattori multipli che influenzano la sua utilità percepita, e quindi includerlo in un portafoglio espone gli investitori a correzioni di prezzo violente e a bolle speculative. Essi notano che è probabile che il Bitcoin sperimenti più periodi di alta volatilità, rendendo la sua idoneità come parte di un portafoglio diversificato condizionata dalla sua capacità di compensare la volatilità “estrema” con rendimenti significativamente elevati. Questa osservazione è in linea con quella di Kajtazi e Moro (2017), che hanno riscontrato che l’effetto dell’aggiunta del Bitcoin a un portafoglio ottimale è stato incoerente nel tempo (dove dopo il 2013 è stato trovato senza effetto, mentre prima del 2013 c’erano vantaggi significativi).

La revisione della letteratura suggerisce opinioni diverse sul Bitcoin come fonte di diversificazione. Eisl et al. (2015) e Brière et al. (2015) dimostrano che il Bitcoin è un investimento interessante che può aumentare significativamente il rapporto rischio-rendimento di un portafoglio efficiente. D’altra parte, Perugini e Maioli (2014) rivelano che, a lungo termine, aggiungere Bitcoin a un portafoglio non ha effetto (ha vantaggi minimi significativi). Questo studio cerca dunque di scoprire se l’aggiunta del Bitcoin offrirà benefici di diversificazione a un portafoglio.

Non perdere l’opportunità di diversificare il tuo portafoglio con Bitcoin e massimizzare il tuo rendimento finanziario – Clicca sul link e registrati in meno di 1 minuto

Acquista Bitcoin in maniera semplice e veloce e stai al passo con i più grandi investitori di tutti i tempi!

Metodologia della Ricerca

Il modello della media-varianza è strettamente legato al cosiddetto CAPM – Capital Asset Pricing Model, un sistema di valutazione importante, dato che prezza gli asset finanziari. Si tratta di un modello matematico che individua il modo di correlare il rendimento di un titolo e la sua rischiosità.

Il Capital Asset Pricing Model introduce infatti un coefficiente (detto beta), che serve a valutare il rischio di un portafoglio non diversificabile, cioè (tipicamente) già ottimizzato. In questo modo è possibile individuare in modo chiaro il valore del rischio di quegli investimenti in rapporto al mercato.

Dato che il Bitcoin ha una bassa correlazione con gli asset convenzionali e un beta CAPM poco diverso da zero, questo studio ipotizza che il Bitcoin possa migliorare la performance del portafoglio coprendo il rischio sistematico. Invece di utilizzare il CAPM per ottenere il rendimento atteso del Bitcoin, è stato utilizzato il rendimento storico medio.

- 1) Correlazione

Il coefficiente di correlazione è una misura statistica utilizzata per calcolare la forza della relazione tra i movimenti relativi di due o più variabili. Le variabili con correlazione positiva si muovono nella stessa direzione, mentre quelle con correlazione negativa hanno una relazione inversa.

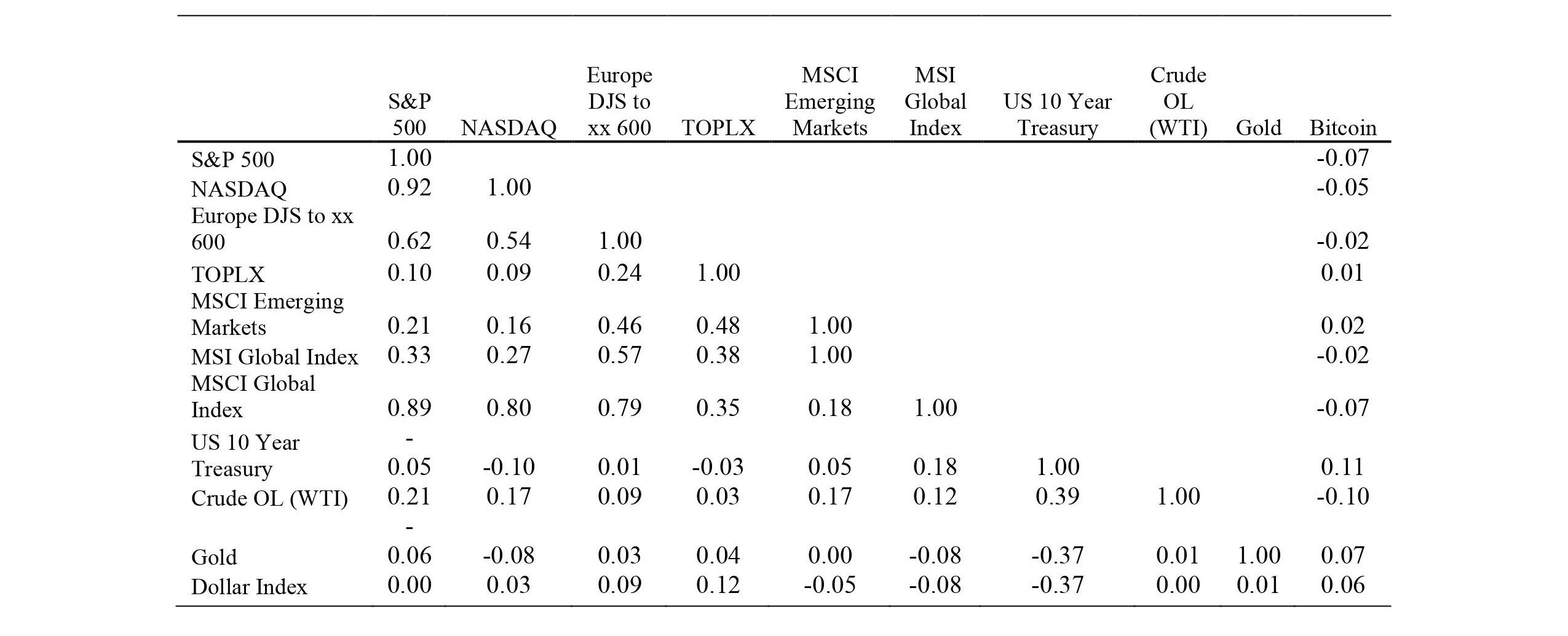

La caratteristica ideale di un portafoglio ben diversificato è che i suoi componenti non dovrebbero essere correlati. Questo significa che quando un asset cambia di prezzo, l’altro asset dovrebbe minimizzare l’effetto. Lo studio confronta la correlazione tra i rendimenti in positivo del Bitcoin e quelli degli asset tradizionali, rappresentati da vari indici di mercato come l’S&P 500, l’MSCI Emerging Market, l’oro e l’indice del dollaro. L’obiettivo della creazione della tabella di correlazione è valutare l’entità con cui il Bitcoin si relaziona ad altri asset. Una maggiore relazione con altri asset significherebbe che il Bitcoin è probabile che sia influenzato da fattori simili a quelli che influenzano gli altri asset e quindi non offrirebbe un’opzione di diversificazione. È stata formulata una tabella di correlazione per valutare le correlazioni del Bitcoin con altri asset all’interno di un periodo campione di tre mesi (dal 1 agosto 2018 al 31 ottobre 2018).

- 2) Livelli di Volatilità

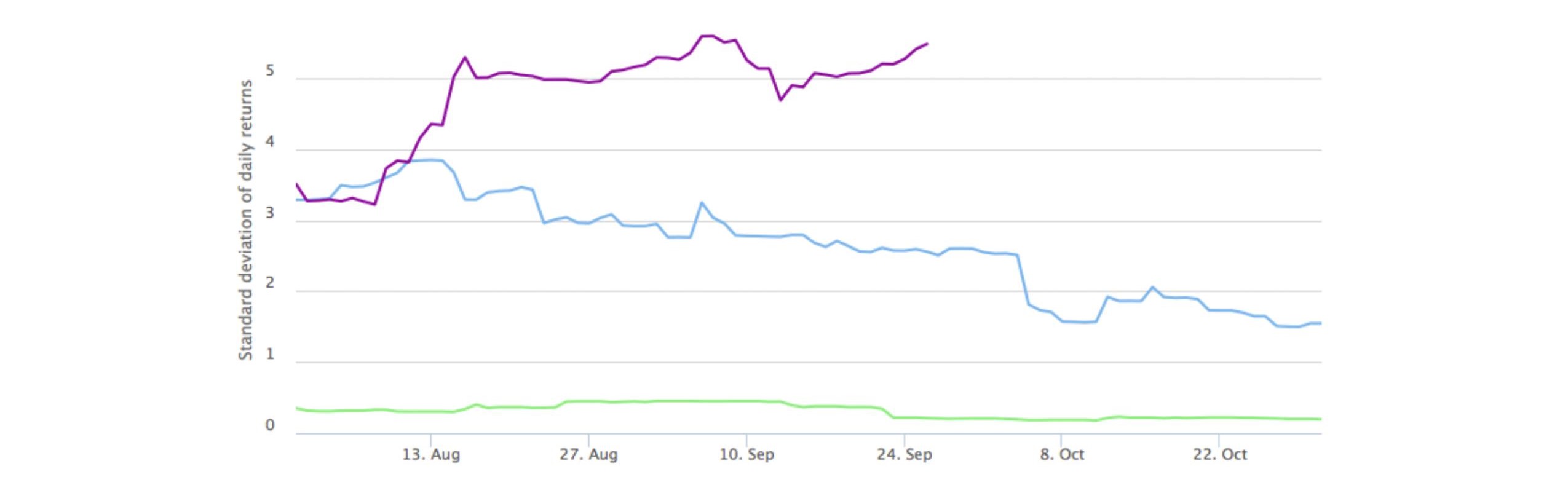

La volatilità annualizzata dei rendimenti a 30 giorni è stata utilizzata per confrontare il livello di volatilità del Bitcoin rispetto al USD con quello del Litecoin (una criptovaluta simile al Bitcoin) e al Renminbi cinese. Il confronto aiuta a rivelare l’entità con cui il Bitcoin può essere considerato migliore per la diversificazione del portafoglio. Il grafico 2.0 è stato realizzato utilizzando la deviazione standard dei rendimenti giornalieri di Bitcoin, Litecoin e Renminbi cinese rispetto al USD con un periodo campione di tre mesi (dal 1 agosto 2018 al 31 ottobre 2018). I dati sono stati raccolti dal terminal Bloomberg e da Bitcoincharts.com.

- 3) Portafoglio Ottimale

L’obiettivo di costituire un portafoglio ottimale è avere una posizione di investimento dove l’investitore ottiene un rendimento più elevato e un rischio considerevolmente basso. Il processo di ottimizzazione del portafoglio è stato utilizzato per valutare l’impatto dell’inclusione del Bitcoin in un portafoglio. Per misurare la diversificazione, sono stati calcolati e confrontati i rendimenti storici e la volatilità di un portafoglio personalizzato con il rendimento di vari portafogli che hanno pesi diversi di Bitcoin.

- I rendimenti storici medi di 50 titoli e asset dell’S&P 500, NASDAQ, US 10 Year Treasury, Crude Oil (WTI), Oro e Dollar index sono stati raccolti dal terminal Bloomberg per calcolare il rendimento annualizzato, la deviazione standard, il Sharpe Ratio e il Sortino Ratio per il portafoglio base.

- I rendimenti storici medi del Bitcoin raccolti da Bitcoinchart.com sono stati aggiunti al portafoglio con pesi diversi per calcolare le variazioni nelle matrici del portafoglio sopra menzionate.

Il confronto tra il portafoglio con Bitcoin a pesi diversi e quello senza aiuta a confrontare l’impatto che il Bitcoin ha su un portafoglio.

Il grafico mostra che Bitcoin ha una volatilità di rendimento relativamente alta rispetto a valute tradizionali come lo Yuan cinese. Questo potrebbe essere un problema per includere Bitcoin in un portafoglio, poiché aggiunge incertezza. Tuttavia, il grafico mostra anche che Bitcoin ha una volatilità significativamente inferiore rispetto a un’altra criptovaluta simile, chiamata Litecoin, che sta guadagnando popolarità. Inoltre, il grafico evidenzia che la volatilità di Bitcoin è diminuita nel periodo di campionamento, il che implica che la valuta potrebbe acquisire stabilità nel tempo. In base a queste osservazioni, sebbene la volatilità di Bitcoin potrebbe rappresentare una debolezza per la diversificazione del portafoglio, la volatilità significativamente inferiore rispetto all’altra criptovaluta e la tendenza di Bitcoin a ridurre la propria volatilità giustificano il tentativo di includere la valuta nella diversificazione del portafoglio. Inoltre, man mano che l’adozione e l’accettazione di Bitcoin continuano, la sua volatilità potrebbe ridursi ulteriormente, rendendolo uno strumento ideale per la diversificazione del portafoglio.

3) Portafoglio Ottimale – La tabella indica che i portafogli con Bitcoin tendono a performare meglio di quelli che non lo includono nel periodo di campionamento.

Tuttavia, man mano che la percentuale di Bitcoin aumenta, i rendimenti del portafoglio tendono a diminuire. In particolare, i rendimenti del portafoglio iniziano a calare dopo aver aggiunto più del 2% di Bitcoin. Rispetto al portafoglio di base, l’inclusione del 2% di Bitcoin aumenta significativamente il rendimento annualizzato del portafoglio, dal 10% al 17%. Tuttavia, aggiungendo più del 2% di Bitcoin, i rendimenti del portafoglio iniziano a scendere. Questo indica che includere una piccola quantità di Bitcoin in un portafoglio può portare a una crescita significativa del rendimento per ogni unità di rischio. Complessivamente, la tabella mostra che Bitcoin può essere un buon strumento di diversificazione per l’investimento in portafoglio, ma gli investitori devono stare attenti a non investire troppo in Bitcoin, poiché la valuta offre benefici di diversificazione solo fino a un certo punto.

Conclusione

Negli ultimi anni, Bitcoin è diventato sempre più popolare. La sua popolarità deriva dall’elevato aumento di valore, che attira numerosi investitori a speculare. Sebbene la speculazione non sia vantaggiosa per lo sviluppo a lungo termine della valuta, Bitcoin può ridurre i rischi sistematici in un portafoglio. Gli studi dimostrano che Bitcoin ha correlazioni molto basse con altri titoli, e i portafogli che includono Bitcoin ottengono rendimenti più alti rispetto a quelli che non lo includono. Tuttavia, ci sono rischi nell’includere Bitcoin in un portafoglio. È importante notare che Bitcoin ha ancora una volatilità di rendimento relativamente alta rispetto ad altre valute tradizionali come lo Yuan cinese. Inoltre, gli investitori devono capire che un eccessivo investimento in Bitcoin può ridurre i rendimenti di un portafoglio. Infine, la natura decentralizzata di Bitcoin, unita al commercio illegale e all’incertezza sulla sicurezza della rete, può aumentare il rischio di includere Bitcoin in un portafoglio. Sulla base della ricerca, Bitcoin può offrire un beneficio di diversificazione in un portafoglio, ma gli investitori devono essere cauti quando lo includono, considerando tutti i rischi associati.