Torna la tensione sui rendimenti francesi, che per la prima volta da diversi mesi risultati saliti sopra i livelli italiani. La seduta di oggi si è conclusa con l’OAT a 10 anni al 3,86% contro il 3,85% del BTP di pari durata. Questione di decimali, ma che fanno la differenza. Perché la Francia è stata considerata per lunghi decenni un emittente solido quasi alla stregua della Germania, sebbene da tempo i giudizi delle agenzie di rating e le condizioni fiscali si mostrino molto differenti e assai simili, se non peggiori, a quelli dell’Italia.

Rendimenti francesi in rialzo sul caso Le Pen

Per capire cosa stia succedendo a Parigi, ancora una volta dobbiamo parlare di politica. In settimana, la Corte di Appello ha confermato la condanna di Marine Le Pen per uso improprio dei fondi europei al suo partito della destra euroscettica. Tuttavia, dei 45 mesi previsti per la sua ineleggibilità, 30 risultano già scontati e altri 15 sono stati sospesi con la condizionale. La leader del Rassemblement National potrà candidarsi alle elezioni presidenziali in programma per il prossimo mese di aprile del 2027 e a maggio per il caso di ballottaggio. Risulta ampiamente in testa a tutti i sondaggi.

Cosa c’entrano i rendimenti francesi con Le Pen? I mercati temono la svolta anti-UE della Francia, seconda economia europea e architrave dell’Unione Europea. Anche perché le cose si stanno mettendo malissimo anche per l’establishment tedesco. In Germania, i consensi per l’AfD, partito anch’esso nazionalista ed euroscettico, volano al 30% e staccano quelli di tutti gli altri partiti. Il centro-destra del cancelliere Friedrich Merz rischia di scivolare sotto il 20%. Senza l’asse franco-tedesco, l’UE come l’abbiamo conosciuta non esiste.

Conti pubblici allo sbando

Le Pen ha moderato le sue posizioni politiche e non parla più di portare la Francia fuori dall’UE o dall’euro. Ciò non toglie che gli investitori non si fidino. Ma se i rendimenti francesi sono saliti ai massimi dal 2009, lo si deve anche alla pessima condizione fiscale in cui versano i conti transalpini. Il governo di Sébastien Lecornu, in carica da meno di un anno, ha dubbi sul fatto che riuscirà a centrare l’obiettivo di un deficit in calo almeno al 5% del PIL. Il disavanzo è stato del 5,1% nel 2025, tra l’altro sorprendendo in positivo, ma restando di oltre il 2% sopra il tetto del 3% fissato dal Patto di Stabilità. A titolo di confronto, l’Italia ha chiuso al 3,1% e mancato l’obiettivo del 3% per poche centinaia di milioni di euro.

E mentre l’Italia ha già alle spalle un avanzo primario allo 0,8%, in Francia l’eccesso di spesa al netto degli interessi sul debito pubblico superava l’anno scorso il 3%. Anche i CDS a 5 anni segnalano che il mercato valuti il debito francese persino più rischioso di quello italiano. Si tratta di titoli assicurativi contro il default e che sono tornati a costare un po’ di più per mettere in sicurezza l’investimento sugli OAT rispetto ai BTP.

Instabilità politica

Dunque, i rendimenti francesi stanno salendo ai massimi dell’intera Eurozona a causa di un brutto mix tra politica e ragioni contabili. Gli investitori temono che l’avvicinarsi delle elezioni riduca le probabilità che l’Assemblea Nazionale approvi il nuovo bilancio entro la fine dell’anno. Sarebbe il terzo esercizio provvisorio di seguito. Ricordiamo che dal luglio del 2024 non esiste alcuna maggioranza parlamentare dopo che il presidente Emmanuel Macron sciolse in anticipo l’Assemblea nella convinzione che avrebbe potuto spuntarla contro il partito lepenista. Da allora, si sono succeduti cinque governi e i conti pubblici appaiono allo sbando.

Se non stiamo assistendo ad una vera fuga dei rendimenti francesi, c’entra molto la Banca Centrale Europea. Guidata dalla francese Christine Lagarde, possiede ancora margini per sostenere gli OAT nel caso di “sell-off”. Gli stessi mercati credono che Francoforte non lascerebbe deflagrare la crisi fiscale nella seconda economia dell’area. La stessa Lagarde ha ammesso che potrebbe dimettersi in anticipo (si parla di inizio 2027) per “portare una voce europea” alle elezioni del suo Paese. Sembra quasi l’anticipo di una candidatura per l’Eliseo, sebbene la sua appartenenza all’establishment comunitario non sembrerebbe deporre a favore di una sua vittoria con l’aria di forte malcontento e rivolta sociale che si respira a Parigi.

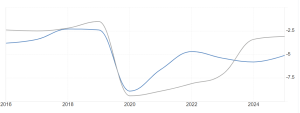

Spread BTP-OAT da 180 punti a negativo in pochi anni

Da notare che il vantaggio dei rendimenti francesi sull’Italia sul tratto medio-lungo della curva si è quasi azzerato. Per le scadenze ultra-lunghe, stesso esito. Siamo alla sostanziale sovrapposizione tra le due curve, cosa impensabile fino a qualche anno fa. Ricordiamo che lo spread tra BTP e Bund superava i 230 punti base (2,30%) nell’ottobre del 2022, lo stesso giorno in cui Giorgia Meloni ricevette la nomina di presidente del Consiglio da parte del presidente della Repubblica, Sergio Mattarella. In quello stesso momento, lo spread in Francia si aggirava intorno ai 55 punti base (0,55%). Questo significa che gli OAT a 10 anni offrivano l’1,80% in meno dei BTP.

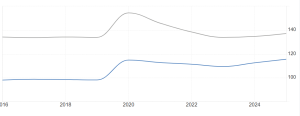

L’ascesa dei rendimenti francesi e del loro spread può proseguire nel caso in cui l’inflazione nell’Eurozona cessasse la discesa o risalisse dopo il dato a sorpresa di giugno. Essendo stata la Francia risucchiata dalle problematiche un tempo esclusiva dei famigerati PIIGS, il suo debito risente negativamente di ogni notizia che prospetti un aumento dei tassi di interesse. E già il costo è atteso nei pressi dei 100 miliardi di euro entro il 2029, mentre la montagna del debito è salita sopra i 3.500 miliardi, superando il 115% del PIL. Le distanze con l’Italia si sono dimezzate dal 2007, l’anno immediatamente precedente alla crisi finanziaria mondiale. Al tempo, il rapporto debito/PIL si attestava al 64% in Francia e al 103% in Italia. Adesso, siamo al 116% e al 137% rispettivamente.

Pressione sui rendimenti francesi dagli impegni di spesa NATO

La Francia è tra i membri della NATO ad essersi impegnata ad aumentare le spese militari al 5% del PIL. Un fatto molto problematico per un’economia con una spesa pubblica già al 57% e che fatica a tagliare qualsiasi voce del bilancio e che non dispone più di margini politici per aumentare ulteriormente le entrate. Anche questo dato graverà sui rendimenti francesi nei prossimi anni, in quanto solamente con l’emissione di OAT in deficit l’Eliseo potrà sperare di adempiere al proprio dovere, a meno di mettere in conto una (temporanea?) perdita di popolarità. Ma è qui che i mercati si mostrano scettici. Possiamo immaginare che il successore di Macron, specie se fosse un presidente anti-establishment di destra o sinistra, debutterà con una politica di bilancio restrittiva e impopolare?