Negli anni Settanta vi furono due crisi petrolifere, a seguito delle quali gli economisti coniarono un termine fino ad allora nuovo: stagflazione. Era la sintesi di due parole: stagnazione e inflazione. Un fenomeno che non si pensava potesse esistere, dato che la crisi dell’economia veniva associata a periodi di calo dei prezzi al consumo, mentre la crescita di questi ultimi si pensava fosse legata quasi per automatismo all’aumento del PIL e dell’occupazione. Proprio in quel decennio, invece, i due fenomeni convissero: tassi d’inflazione anche in doppia cifra ed economie avanzate del tempo ferme o persino in recessione.

Stagflazione, rischi con guerra in Iran

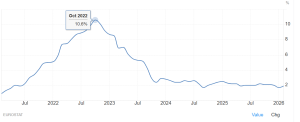

Lo spauracchio della stagflazione rimase tale per oltre i quattro decenni successivi. Fu nel 2022 che tornò ad affacciarsi con una nuova crisi petrolifera, esplosa a seguito dell’invasione dell’Ucraina da parte della Russia. Petrolio e gas rincararono tra sanzioni e tensioni geopolitiche e ciò provocò il collasso dell’industria, specie quella più energivora. I prezzi di beni e servizi crebbero in pochi mesi a ritmi che non si vedevano dagli anni Ottanta. Nel caso dell’Italia, sfiorarono il 12% nell’autunno del 2023. Stiamo parlando di meno di due anni e mezzo fa. Adesso, l’allarme inflazione sembrava essere rientrato, tant’è che a febbraio, pur in risalita, il tasso per l’Istat si sarebbe attestato all’1,6% dall’1,1% di gennaio. Nell’Eurozona, si è portato nel frattempo all’1,9%.

Tuttavia, la guerra tra Iran e USA ed Israele rischia di riportarci indietro con le lancette proprio al 2022-2023. Il mercato globale è caratterizzato da diverso tempo da un eccesso di petrolio, per cui anche nel caso in cui Teheran non fosse più nelle condizioni di esportare i suoi circa 2 milioni di barili al giorno, non ci sarebbe alcuna carenza della materia prima. Il problema riguarda lo Stretto di Hormuz nel Golfo Persico. Da qui transitano ogni giorno 20 milioni di barili, un quinto dell’intera offerta globale. E anche un quarto di tutto il gas naturale liquido del mondo viene trasportato da quest’area. E il regime islamista ha reagito agli attacchi sia colpendo con droni e missili i suoi vicini, sia impedendo alle navi cargo e petroliere di passare da tale stretto, minacciando a sua volta attacchi.

Prezzo del petrolio sopra 100 dollari sui timori di un conflitto lungo

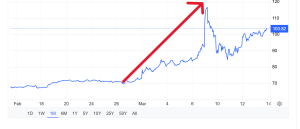

Il prezzo del Brent è schizzato fino a quasi 120 dollari al barile durante il lunedì scorso. E dopo essere precipitato anche sotto 85 dollari per le rassicurazioni del presidente Donald Trump sull’imminente cessazione della guerra, è rimbalzato sopra quota 100 dollari al termine della settimana. Il nuovo ayatollah Mojtaba Khamenei, figlio di Alì, ucciso dopo poche ore dall’inizio degli attacchi israelo-americani, non ne vuole sentire di trattare la resa e di chiudere il conflitto. Anzi, il suo regime ha ben compreso la portata di quanto stia avvenendo: l’intero pianeta dipende da Hormuz sul piano energetico. Pertanto, Teheran vuole fare pesare questa sua capacità di influenzare le sorti dell’economia mondiale per inviare un segnale a tutti i suoi nemici e nel frattempo punirli. Il danno lo subiscono anche gli esportatori come Arabia Saudita ed Emirati Arabi Uniti, acerrimi suoi avversari nel mondo islamico e nello scacchiere geopolitico, impossibilitati a vendere petrolio e che stanno già tagliando la produzione, avendo raggiunto la rispettiva capacità di stoccaggio i limiti.

Se questa intransitabilità dello stretto si protraesse per settimane, quella che ancora possiamo definire una “fiammata” dei prezzi, si trasformerà in inflazione vera e propria. Anzi, in stagflazione per via anche dell’impatto negativo che avrebbe sull’economia mondiale. I 32 Paesi che fanno parte dell’Associazione Internazionale dell’Energia, tra cui l’Italia, hanno da poco deciso di rilasciare scorte di petrolio per 400 milioni di barili. Una quantità sufficiente per coprire una ventina di giorni di mancate importazioni dal Golfo. Questo annuncio ha inizialmente placato la corsa dei prezzi, mentre in una fase successiva è servito a poco. Il mercato è spaventato dal fatto che l’Iran non voglia chiudere appositamente la guerra in poche settimane. Se ci riuscisse, la carenza di petrolio si vedrebbe e i suoi prezzi esploderebbero fino a livelli forse ad oggi mai visti.

Attacco USA all’isola di Kharg

Quanto sta accadendo nelle ultime ore non è incoraggiante. Gli USA hanno attaccato l’isola di Kharg, appartenente all’Iran e dove si trova l’impianto che raffina il 90% del suo greggio. L’intento è di devastare finanziariamente il regime fino ad asfissiarlo del tutto in breve tempo. L’economia persiana si regge quasi esclusivamente sulla produzione di energia. Tuttavia, questo evento fa sì che Teheran non abbia più niente da perdere e che renda a maggior ragione intransitabile lo Stretto di Hormuz fino a quando ne avrà le capacità militari. In più, cessata la guerra verrebbero meno 3 milioni di barili al giorno sinora resi disponibili grazie a tale impianto. Quasi il 3% dell’offerta mondiale.

Investitori cambiano strategia

Il rischio di stagflazione sta spingendo gli investitori a rivedere le strategie di portafoglio. Le borse soffrono per il timore di un ciclo economico avverso in arrivo. Non tutti i titoli cedono il passo: energia e difesa salgono per ovvie ragioni. Gli stessi bond cedono, pur ancora in misura contenuta, memori di quanto accaduto dal 2022 a quasi tutto il 2023 con l’esplosione dei rendimenti e il crollo contestuale dei prezzi. La curva delle scadenze ovunque non sta diventando più ripida, segno che per il momento non stiano prevalendo forti timori di inflazione duratura. Ma il mercato sconta tassi di interesse nel medio termine più alti (o meno bassi) delle passate previsioni. Ciò sta contribuendo, insieme al rafforzamento del dollaro, a tenere sotto controllo le quotazioni dell’oro, ben sotto i massimi storici toccati a fine gennaio.

Criptovalute risalgono con rischio stagflazione

E poi ci sono le criptovalute. Gli investitori sono tornati a comprare Bitcoin e altri token sul caos globale. Forse, gli acquisti stanno venendo sostenuti dal rischio di manipolazione degli asset finanziari da parte delle banche centrali. Poiché il disordine geopolitico sta facendo emergere in Europa e Giappone la necessità di varare un veloce piano di riarmo, la sensazione che si ha è che i governatori diverranno più accomodanti per consentire ai governi di indebitarsi per finanziare le spese militari. E questo vorrebbe dire, se non un ritorno alla lunga era dei tassi a zero, perlomeno una riduzione dei tassi reali. Le criptovalute sono state percepite negli anni scorsi come un investimento sia prettamente speculativo che di difesa del potere di acquisto contro anche le bolle finanziarie alimentate dalle banche centrali. Ed è così che dall’inizio di questa guerra il loro mercato ha accresciuto la capitalizzazione di circa 250 miliardi, cioè di oltre il 10%. Un altro segnale circa i timori di stagflazione che si stanno diffondendo.