La settimana entrante segnerà una svolta non soltanto per l’Eurozona, ma per tutte le principali economie mondiali: la Banca Centrale Europea quasi certamente aumenterà i tassi di interesse per la prima volta dal settembre del 2023. I segnali ci sono tutti. Isabel Schnabel, consigliera esecutiva dell’istituto e di nazionalità tedesca, nei giorni scorsi ha lanciato l’allarme: le aspettative d’inflazione rischiano di disancorarsi se non ci sarà una reazione quanto prima al caro energia.

Tassi di interesse verso un primo rialzo nell’Eurozona

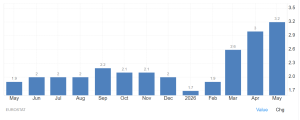

L’Eurostat ha certificato che l’aumento dell’inflazione nell’unione monetaria continua ad esserci. A maggio, i prezzi al consumo sono cresciuti del 3,2% su base annua, in accelerazione dal 3% di aprile e al ritmo più veloce dal settembre del 2023. A febbraio, prima che iniziasse la guerra tra USA e Iran, era all’1,9% e, cioè, appena sotto il target del 2%. Cosa ancora più allarmante, l’inflazione “core” o di fondo, quella al netto di energia e generi alimentari freschi, è tornata a salire dal 2,2% al 2,5%, ai massimi da aprile dello scorso anno. Significa che i rincari energetici provocati dal conflitto starebbero iniziando a trasmettersi al resto del paniere. E questo capita tra le altre cose proprio perché il mercato sconta una maggiore perdita del potere di acquisto e reagisce di conseguenza. E’ quel rischio di disancoraggio delle aspettative di cui parlava Schnabel.

Ne consegue che l’aumento dei tassi di interesse ci sarà. Il tasso sui depositi bancari dovrebbe salire al 2,25%, cioè di un quarto di punto percentuale sopra i livelli attuali a cui si trova dal giugno del 2024. Due anni esatti. Fino a poche settimane fa, questa stretta monetaria era tornata incerta per via dell’allentamento delle tensioni nel Golfo Persico. In effetti, lo stesso petrolio è tornato sotto i 100 dollari al barile dopo essere riesploso a maggio fino a più di 110 dollari. Ma tra USA e Iran un accordo di pace non c’è, malgrado i tira e molla quotidiani ormai stancanti e persino stucchevoli. Lo Stretto di Hormuz resta chiuso alla navigazione e nel mondo si registra una carenza di 10 milioni di barili al giorno, oltre che di tanto Gas Naturale Liquido. La realtà è questa. E dopo la riapertura serviranno settimane per normalizzare la situazione. Inoltre, dopo 100 giorni il danno sembra fatto: le riserve di petrolio sono state intaccate come mai da decenni nel mondo, ragione per cui nei prossimi mesi i governi cercheranno di rimpinguarle e ciò si terrà la domanda alta a lungo.

Previsioni rialziste del mercato

Il mercato ha preso atto di questo scenario avverso. Ad esempio, il rendimento a 2 anni in Germania è salito in area 2,70%. Era al 2% a fine febbraio. Esso tende a seguire l’andamento del tasso sui depositi bancari. Questo significa che gli obbligazionisti si aspettano che nel medio termine i tassi di interesse nell’area salgano fino a 3 volte per un totale cumulato dello 0,75%.

La stessa curva forward per l’Euribor a 3 mesi, che anch’esso segue l’andamento del tasso sui depositi BCE, ci porta alla medesima conclusione. I tassi di interesse salirebbero fino a culminare al 2,75% o persino al 3% entro la prima metà dell’anno prossimo per poi tornare a diminuire. Il tasso finale, tuttavia, resta legato all’andamento delle tensioni geopolitiche da un lato e dei dati macroeconomici dall’altro. Probabile che Francoforte si fermi dopo un paio di rialzi, il secondo dei quali arriverebbe dopo l’estate.

Eurozona vicina alla recessione

Perché se da un lato l’inflazione è tornata ad alzare la testa, dall’altro l’economia nell’Eurozona sta iniziando a scricchiolare dopo mesi di apparente resilienza. L’Eurostat ha rivisto in deciso ribasso il dato sul PIL nel primo trimestre. La lettura preliminare indicava una crescita congiunturale dello 0,1%, mentre quella definitiva segnala un calo dello 0,2%. E’ il primo dall’ultimo trimestre del 2022. Un segnale di allarme, anche perché ingloba solo le prime settimane della guerra tra USA e Iran. Anche a seguito dei dati negativi sul PMI manifatturiero e dei servizi, le attese dell’agenzia S&P ora sono per una contrazione anche nel secondo trimestre. Ciò vorrebbe dire che l’economia nell’Eurozona sarebbe già in recessione.

Formalmente, la BCE è tenuta a mantenere solo la stabilità dei prezzi e non a guardare ai dati sul PIL. La realtà è più complessa. Ci sono sempre pressioni “politiche”, pur sotterranee, affinché essa tenga conto delle condizioni macro. Oltretutto, gli stessi economisti di Francoforte includono nelle loro stime sull’inflazione l’andamento dell’economia. Se in recessione, le pressioni rialziste sui prezzi al consumo tenderebbero a sgonfiarsi. E questo è l’espediente teorico che usano per mostrarsi più cauti sui tassi di interesse di quanto altrimenti non sarebbero tenuti ad essere.

Incertezza FED

Fatto sta che questa che stiamo vivendo è la situazione peggiore per la BCE: inflazione su, PIL giù. O riesce a riportare giù la prima, ma intensificando la recessione economica, oppure sostiene un po’ il PIL, ma a costo di destabilizzare i prezzi al consumo. La confusione geopolitica non aiuta. Se ormai i messaggi che arrivano dal Golfo sono più confusi che chiari, neppure dalla Federal Reserve si hanno certezze. Il nuovo governatore Kevin Warsh eviterà di alzare i tassi di interesse, nonostante l’inflazione americana sia salita al 3,8% e il mercato del lavoro si confermi in piena occupazione. Gli investitori stanno scontando, però, un rialzo dello 0,25% entro l’anno. Prima della guerra, prevedevano o tassi stabili o in calo dello 0,25-0,50% entro dicembre.

Tassi di interesse su contro l’euro debole

Questa incertezza alimenta i dubbi sui futuri movimenti del cambio euro-dollaro, sceso in area 1,15 da quell’1,20 a cui si era portato all’inizio dell’anno. Sebbene la BCE ufficialmente non si ponga alcun tasso-obiettivo, è naturale che debba considerare nelle sue previsioni macro la forza della moneta unica contro la divisa principale nel mondo. Un euro più debole aumenta i costi delle importazioni e grava ulteriormente sull’inflazione. Viceversa, un euro più forte. E le cose nelle ultime settimane non stanno andando nella direzione auspicata. Il cambio è tornato a deprezzarsi, aggravando il quadro complessivo sull’inflazione nell’area. Anche a questo servirà l’aumento dei tassi di interesse, specialmente a fronte di una politica monetaria incerta negli Stati Uniti, ossia a sostenere l’euro contro il dollaro e ridurre le pressioni sui prezzi almeno sul fronte delle importazioni. Unico dato consolatorio, per il momento: la BCE nota una riduzione degli aumenti salariali negli ultimi rinnovi contrattuali.