Il Tesoro non vuole perdere tempo e dopo avere incassato 16,22 miliardi di euro con l’emissione del BTP Valore marzo 2032, questa settimana ha annunciato il lancio di un nuovo bond retail. Si chiama BTP Italia Sì e il suo collocamento si terrà dal lunedì 15 al venerdì 19 giugno, salvo la chiusura anticipata. Gli ordini potranno essere sottoscritti esclusivamente dagli investitori individuali, quelli che per convenzione giornalistica vengono spesso definiti anche “famiglie”. Non ci sarà alcuna sessione dedicata agli investitori istituzionali (banche, compagnie di assicurazione, fondi di investimento, ecc.) come avviene per i BTP Italia ordinari.

BTP Italia Sì: novità del nuovo bond retail

Il taglio minimo resta fissato in 1.000 euro e le sottoscrizioni potranno ammontare a valori multipli di tale importo. Nel corso del collocamento, non ci saranno commissioni applicate dalle banche ai clienti. Restano conservati tutti i vantaggi di natura fiscale riservati ai titoli di stato. L’imposta sul rendimento (cedola e/o plusvalenza alla rivendita) è del 12,50%, anziché del 26% applicato ai proventi di natura finanziaria maturati sugli altri asset. L’investimento sarà esente dall’imposta di successione e anche dal calcolo dell’ISEE fino a 50.000 euro (compresi eventuali altri investimenti in titoli di stato).

Il BTP Italia Sì avrà durata di 5 anni, in quanto arriva a scadenza nel giugno del 2031. Già questo è un primo elemento di distinzione con le emissioni indicizzate degli anni passati. Prevede anch’esso un premio fedeltà dello 0,60% (sul capitale nominale) a favore di coloro che sottoscriveranno il bond nei giorni del collocamento e lo manterranno in portafoglio fino alla scadenza. Staccherà una cedola composta da due elementi: il tasso minimo garantito e che sarà reso noto venerdì 12 giugno, più l’inflazione del semestre. Questa sarà calcolata in base alla variazione dell’indice FOI al netto dei tabacchi, che è quello con cui l’ISTAT misura l’inflazione per le famiglie di operai e impiegati.

Cedola più chiara e tutela dalla deflazione

Rispetto al BTP Italia ordinario, il BTP Italia Sì offre maggiore chiarezza nel modo di calcolare la cedola semestrale. Basterà sommare il tasso garantito (dimezzato rispetto al tasso annuale) e aggiungerci l’incremento dei prezzi al consumo registrato in Italia durante il semestre. Con le emissioni ordinarie è stato finora più complesso. La misurazione avviene con un calcolo non immediato da comprendere per gli investitori. La cedola viene applicata al capitale rivalutato dell’inflazione e poi all’obbligazionista viene accreditata anche la rivalutazione stessa sul conto deposito titoli. Questo meccanismo un po’ astruso fa sì che la cedola semestrale risulti tendenzialmente un po’ più alta della semplice somma tra tasso fisso e inflazione.

Detto così, sembrerebbe che dietro vi sia una fregatura. Invece, il BTP Italia Sì salvaguarda l’investimento nei casi di deflazione. Può accadere che l’indice FOI al termine del semestre risulti anche solo leggermente inferiore al suo valore iniziale. E questo non significa di per sé che in Italia ci sia una discesa dell’inflazione in territorio negativo. In questi casi, il BTP Italia stacca in favore del possessore una cedola pari al solo tasso garantito. Sarà così anche con il BTP Italia Sì. Ma con una novità: il Tesoro non recupererà la differenza data dalla discesa percentuale dell’indice con le cedole successive. Il calcolo ripartirà dall’ultimo livello raggiunto dall’indice FOI e non dall’apice precedente alla sua discesa. E’ più facile da capire che spiegare: il Tesoro finora garantiva una cedola minima anche quando l’inflazione semestrale era negativa, ma recuperava tale valore in più concesso ai pagamenti successivi.

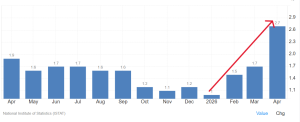

Inflazione italiana in ripresa con la guerra in Iran

Il timing della nuova emissione non è casuale. Il BTP Italia Sì arriva con la ripresa dell’inflazione italiana e nel resto delle economie mondiali. La guerra in Iran ha portato alla chiusura dello Stretto di Hormuz, fondamentale per i commerci internazionali. Un quinto di tutto il petrolio quotidiano estratto e un terzo del gas naturale liquido trasportato via mare passano da qui. Il blocco della navigazione ha fatto esplodere i prezzi dell’energia (e non solo), portando ad un aumento dei prezzi al consumo tra le economie importatrici e al surriscaldamento delle aspettative d’inflazione. I rendimenti dei bond sono aumentati per scontare una più veloce perdita del valore di acquisto, sebbene non siano saliti a livelli preoccupanti. Resta il fatto che sul tratto lungo della curva siano globalmente ai massimi da svariati decenni.

Per l’investitore italiano il BTP Italia Sì può significare un’opportunità di impiegare il capitale a medio-lungo termine senza temere per il contraccolpo dell’inflazione sul rendimento reale. L’inflazione attesa in media per il prossimo quinquennio in Italia si aggira intorno al 2,40%, sopra l’obiettivo del 2% fissato dalla Banca Centrale Europea. Era dello 0,60% più bassa prima della guerra in Iran. Le previsioni del mercato potranno mutare anche sensibilmente da qui alla vigilia del collocamento, in base a quanto accadrà ad Hormuz. Sembra che Stati Uniti e Iran stiano negoziando un accordo di pace, cosa che prospetterebbe una riapertura dello stretto e allenterebbe i timori sull’inflazione. Ma quante volte siamo sembrati vicinissimi ad una soluzione in questi mesi, salvo rimanere nell’impasse?

Anche per il BTP Italia Sì boom di ordini?

Le sottoscrizioni del BTP Italia Sì potranno avvenire presso la filiale bancaria o postale in cui si possiede un conto titoli o anche accedendo al proprio conto corrente online, qualora fosse abilitato alle funzioni di home banking. L’ultima emissione retail, come dicevamo all’inizio dell’articolo, risale ad appena due mesi e mezzo fa. Ne saranno passati tre e mezzo da qui al collocamento di giugno. Saranno sufficienti per attirare sufficiente domanda dalle famiglie dopo l’ottimo risultato di marzo? Quell’emissione avvenne proprio nei primissimi giorni degli attacchi americani e israeliani contro Teheran, quando la paura per l’inflazione era ancora bassa, dato che si sperava in un conflitto veloce. Prova ne fu il boom di ordini per un bond con cedola fissa.

Il precedente collocamento per un titolo indicizzato all’inflazione italiana risale, invece, al giugno dello scorso anno ed ebbe ad oggetto l’emissione del BTP Italia giugno 2032. Gli ordini retail furono di 6,53 miliardi e quelli istituzionali di altri 2,26 miliardi per un ammontare complessivo di 8,79 miliardi. Questo dato, eventualmente depurato dalla componente istituzionale, potrebbe essere il parametro da battere per capire se l’andamento del collocamento possa considerarsi positivo o meno. Un anno fa l’inflazione italiana si stava stabilizzando sotto il 2%, mentre ad aprile risultava salita al 2,7% e a maggio è molto probabile che abbia continuato a salire. Vedremo se l’aggiornamento dell’ISTAT impatterà sulla corsa agli ordini.