Tra minacce e smentite, l’accordo tra USA e Iran si allontana per l’ennesima volta in quello che sembra essere diventato un gioco a scacchi tra le parti sulla pelle dell’economia mondiale. Mentre il petrolio (Brent) resta inchiodato attorno a quotazioni di 110 dollari al barile, il rialzo dei rendimenti globali inizia a trasformarsi in un trend strutturale. Nella seduta di oggi, il BTP a 10 anni è salito fino a un rendimento del 4% e il suo corrispettivo tedesco ha sfiorato il 3,20%, portandosi ai livelli più alti degli ultimi 15 anni. Una minaccia per il mercato azionario per le implicazioni che tutto ciò comporta. Il Treasury a 10 anni si aggira intorno al 4,60%, ai massimi dal febbraio dello scorso anno, quando i tassi di interesse fissati dalla Federal Reserve erano più alti dello 0,75% rispetto ad oggi.

Rialzo dei rendimenti lungo la curva

Da quando è iniziata la guerra in Iran, cioè dalla fine di febbraio, il rialzo dei rendimenti negli USA è stato sostanzialmente omogeneo lungo la curva delle scadenze. Sia il decennale che il biennale sono risaliti dello 0,60%. Le distanze sono rimaste pressappoco inalterate, ma ciò lungi dal segnalare una situazione di immobilismo sui mercati finanziari. In effetti, due mesi e mezzo fa i titoli di stato a medio-breve scadenza negli USA scontavano almeno un taglio dei tassi dello 0,25% entro il medio termine. Alle attuali condizioni, paventano un aumento dello 0,25%.

Trade-off tra bond e borse

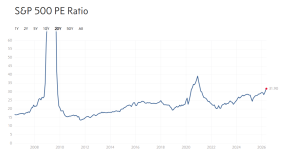

Il rialzo dei rendimenti non è una buona notizia per Wall Street e tutte le altre borse mondiali. Bond e azioni sono asset tra loro alternativi per la diversa propensione al rischio che sta dietro a chi li acquista. Quando gli uni diventano più generosi, l’appeal degli altri si riduce. E questo vale a maggio ragione se i rendimenti obbligazionari diventano più elevati di quelli offerti dai più rischiosi titoli azionari. In genere, un investitore pretende che siano i secondi ad offrire rendimenti maggiori come premio per il rischio. Quali sono le cifre in questa fase sul mercato americano? Di sotto, troverete il grafico sul rapporto prezzi-utili per le società quotate nell’indice S&P 500. Si tratta, com’è naturale, di una media e questa risultava al termine della settimana scorsa di 31,90. Significa che un’azione rende circa il 3,13% contro una media decennale (2016-2025) del 4%.

Bond a premio sulle azioni

Confrontate questo risultato con il 4,60% offerto dai bond a lungo termine e privi di rischio. Otterrete che il rialzo dei rendimenti starebbe riducendo notevolmente l’appeal del mercato azionario. Questo non porta a concludere necessariamente che una crisi di quest’ultimo sia dietro l’angolo. Valgono anche le aspettative di chi investe. Il P/e di cui sopra si basa sugli utili dichiarati dalle società quotate. In un contesto di ottimismo per l’evoluzione dei bilanci nei prossimi trimestri, il mercato può benissimo continuare a comprare e ad ignorare le sirene dell’obbligazionario. E questo può essere ancora più vero, se si considera che il 30% della capitalizzazione dell’indice è dovuta alle prime 5 società che la compongono (Nvidia, Alphabet, Apple, Microsoft e Amazon), tutte in qualche modo legate all’Intelligenza Artificiale.

Nessun rialzo dei rendimenti reali recente

Escludendo questi colossi, il P/e scenderebbe sotto 25 e segnalerebbe un rendimento azionario medio nell’ordine del 4%. In ogni caso, inferiore al rendimento di lungo periodo del Treasury. Fatta questa premessa, esistono altri parametri per cercare di capire se il mercato americano stia venendo minacciato dal rialzo dei rendimenti. Uno di questi consiste nel valutare il rendimento reale del Treasury a 10 anni, cioè al netto dell’inflazione attesa per il decennio successivo. Allo stato attuale, è di 1,63%. Storicamente, le recessioni negli Stati Uniti sono arrivate quando esso si è attestato in area 2%. Non ci saremmo lontani, ma neanche vicinissimi.

Quello che segnala questo grafico, è anche un’altra cosa: il rialzo dei rendimenti reali non c’è stato con la guerra. In effetti, a fine febbraio il Treasury a 10 anni offriva l’1,75% al netto dell’inflazione attesa, più di oggi. Com’è stato possibile? Per il semplice fatto che i rendimenti sono saliti meno delle aspettative d’inflazione di lungo periodo. E questo sta accadendo perché il mercato non si aspetta un intervento monetario drastico della Federal Reserve, né forse delle altre principali banche centrali. C’è una forte pressione politica, specie negli USA, affinché i tassi non salgano. L’amministrazione Trump non vuole che il costo del debito aumenti e trascini al rialzo anche quello dei mutui. Il governatore “in pectore” Kevin Warsh è stato nominato proprio con questo obiettivo dalla Casa Bianca, sebbene ostenti indipendenza di giudizio e abbia smentito richieste di allentamento monetario.

Rialzo dei rendimenti negativo per metalli preziosi

Il rialzo dei rendimenti non sta per il momento scalfendo il mercato azionario, mentre ha colpito i metalli preziosi. Oro e argento sono crollati dai picchi storici toccati alla fine del gennaio scorso. Le loro quotazioni in dollari hanno segnato ad oggi rispettivamente -19% e -36%. E con l’allontanarsi dell’accordo di pace tra USA e Iran, stanno ripiegando verso i minimi degli ultimi mesi. Può sembrare un paradosso, visto che la tensione geopolitica dovrebbe sostenere l’appeal dei “beni rifugio”. La spiegazione di questo andamento controintuitivo è data proprio dal comportamento del mercato obbligazionario. Poiché lo Stretto di Hormuz resta chiuso, l’inflazione diventa un rischio sempre più concreto e spinge gli investitori a reclamare rendimenti più alti per comprare bond. Questi riducono l’appeal dei metalli, che sono asset senza cedola e ne subiscono la concorrenza.

Tuttavia, c’è un detonatore che potrebbe far saltare il mercato azionario e che non c’entra direttamente con il rialzo dei rendimenti in corso. L’IA a cui abbiamo appena accennato sopra è un business energivoro, cioè consuma moltissima energia. Sono stati programmati investimenti globali per 1.000 miliardi di dollari, che stanno trainando le quotazioni delle società beneficiarie, tra cui la Borsa di Corea salita ai massimi storici e tra le principali piazze finanziarie del pianeta. Ma se il costo dell’energia restasse alto a lungo, il settore inizierebbe a risentirne negativamente, dato che la costruzione di nuovi “data center” rallenterebbe. E a cascata sprofonderebbero le rispettive quotazioni con effetti negativi per i listini nella loro interezza. Pensate ai flussi di capitali passivi che arrivano sulle borse grazie agli ETF. E così, lo stallo nel Golfo Persico può effettivamente portare a un tonfo delle borse. Anche perché la stagflazione si traduce in economia ferma e tendenziale calo dei margini di profitto delle imprese.