Rendimenti tedeschi così alti non si vedevano da 15 anni a questa parte. Dobbiamo tornare alla tristemente famigerata primavera del 2011 per trovare un Bund a 10 anni così generoso. Erano le settimane in cui la crisi dei debiti sovrani iniziava a colpire Italia e Spagna dopo avere travolto Grecia, Irlanda e Portogallo. Questa volta, la sfiducia verso i conti pubblici europei non c’entra. E’ la guerra dell’Iran contro USA ed Israele ad avere fatto implodere i prezzi obbligazionari. Lo Stretto di Hormuz, attraverso il quale transita ogni giorno circa un quinto del petrolio mondiale e un quarto del Gas Naturale Liquido, è chiuso da un mese ed è probabile che rimanga così per altre settimane, se non mesi. Le quotazioni dell’energia sono esplose, paventando un ritorno dell’inflazione come nel 2022 con la guerra tra Russia e Ucraina.

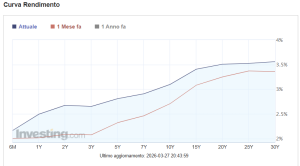

Curva dei rendimenti tedeschi più piatta

Il Bund a 10 anni è schizzato ieri fino al 3,13%. E nel frattempo, lo spread tra BTP e Bund a 10 anni è anch’esso saliti ai massimi da diversi mesi, portandosi a 100 punti base o 1%. Un trend inevitabile. Gli organismi internazionali hanno iniziato a tagliare le stime di crescita del PIL per l’Eurozona e le altre grandi economie avanzate, USA compresi. Previsioni destinate ad essere aggiornate man mano che ne sapremo di più sul conflitto in Medio Oriente. In cambio, accelerano i prezzi al consumo attesi. E’ quello che in gergo definiamo rischio stagflazione. Una condizione già vista negli anni Settanta e fino agli inizi degli anni Ottanta, caratterizzata da stagnazione economica e inflazione anche a due cifre.

Quello che in molti non si aspettavano, è l’appiattimento delle curve delle scadenze. I rendimenti tedeschi sono esemplari in tal senso. Il Bund a 10 anni ieri offriva in chiusura di seduta lo 0,42% in più della scadenza a 2 anni, che concludeva le negoziazioni al 2,68%. Il premio a fine febbraio era dello 0,65%. Questo significa che gli investitori si accontentano di ottenere da un impiego decennale del capitale un po’ meno rispetto a un mese fa, in relazione ad un impiego di soli due anni. Quando questa guerra iniziò, gli analisti si affannarono a scrivere che stessimo tendendo verso una curva delle scadenze “più ripida”. E’ accaduto, almeno sinora, l’esatto contrario: la curva è diventata più piatta. E questo ovunque, non solo in Germania e nel resto d’Europa.

Attese per rialzo dei tassi BCE

Per capire questo andamento all’apparenza paradossale, dobbiamo capire come funziona il mercato obbligazionario. I rendimenti a medio-breve termine rispecchiano la politica monetaria e ne sono direttamente influenzati. Per capirci, quando una banca centrale alza i tassi di interesse o fa capire che si tiene pronta a farlo, i rendimenti a breve salgono. Viceversa, se i tassi scendono o c’è la prospettiva che lo facciano di lì a poco. Per il tratto lungo della curva, la situazione è differente. Essi riflettono le aspettative d’inflazione e il rischio sovrano. Il fatto che la curva, anzi le curve, si stiano appiattendo, è la conseguenza di un’attesa politica monetaria più restrittiva e finanche capace di impedire che l’inflazione nel lungo periodo resti alta.

In fin dei conti, il mercato starebbe guardando a questi ultimi anni. Tra 2022 e 2023, i tassi d’inflazione esplosero in Europa e fino a culminare nella doppia cifra verso la fine del 2022. Dopodiché iniziarono a precipitare, sia per la distensione sul mercato dell’energia e sia anche per gli interventi monetari restrittivi, pur non tempestivi. A febbraio di quest’anno, l’inflazione nell’Eurozona era sì più alta di quella a gennaio, ma sempre appena sotto il target del 2% fissato dalla Banca Centrale Europea (BCE). E se non ci fosse stata la guerra in Iran, tutti gli analisti convergevano circa il fatto che si sarebbe tenuta nei dintorni di tale soglia per i successivi mesi e anni.

La BCE ha lasciato intendere che, in presenza di dati che lo giustificassero, alzerebbe i tassi già alla fine di aprile. Il mercato scontava a fine febbraio una prima stretta solamente a partire dall’estate del 2028. Adesso, crede che già per fine 2026 il costo del denaro sarà salito di mezzo punto percentuale con due rialzi dello 0,25% ciascuno. E’ quanto emerge dai contratti forward sull’Euribor a 3 mesi, un indicatore di breve periodo che tende a conformarsi al tasso sui depositi bancari fissato dalla BCE e dal giugno dello scorso anno fermo al 2%. Gli stessi rendimenti tedeschi a 2 anni, sfiorando il 2,70%, tendono a rimarcare che i tassi saliranno nel medio termine 2-3 volte.

BCE e controllo della curva dei rendimenti tedeschi

Ovviamente, più settimane passano con Hormuz chiuso e petrolio e gas alle stelle e maggiore sarà l’impatto sui bond. A potere cambiare è anche la curva dei rendimenti tedeschi, che funge da riferimento per l’intera Eurozona, data la natura di “safe asset” assunta dai Bund per la loro bassissima rischiosità in termini creditizi. Più tempo passa senza che la BCE intervenga, passando dalle parole ai fatti, e più c’è la possibilità che le scadenze lunghe inizino ad offrire premi sempre più alti, facendo diventare la curva più ripida. In effetti, se il mercato percepisse che Francoforte non abbia intenzione di contrastare immediatamente l’inflazione con una stretta sui tassi, inizierà ad avere aspettative più elevate per quest’ultima nel medio-lungo periodo e sconterà anche tassi in timido rialzo per il breve termine.

Una curva eccessivamente ripida può essere un grosso problema per l’economia, in quanto impatterebbe sul mercato dei mutui e dei prestiti. Inoltre, svelerebbe che la banca centrale non sia in grado di controllare il tratto lungo della curva, essendo ritenuta poco efficace e poco credibile circa la sua capacità di mantenere la stabilità dei prezzi. E questo diverrebbe un tonificante, in particolare, per due mercati: oro e criptovalute. Gli investitori sono tornati nelle ultime settimane a comprare Bitcoin e altri token digitali, quando tutti si aspettavano che accadesse il contrario con la prospettiva di tassi più alti. Le quotazioni si sono oggi riportati ai livelli di un mese fa a 66.500 dollari, dopo avere sfiorato i 75.000 dollari durante la settimana scorsa. Questo andamento quasi laterale suggerisce che in tanti siano sull’attenti per capire cosa realmente faranno le banche centrali. Se temporeggiassero come nel 2022 o si mostrassero relativamente accomodanti, con rialzi contenuti rispetto all’inflazione, si butterebbero sugli asset non manipolabili per mettere al riparo i capitali dalla perdita di potere di acquisto.