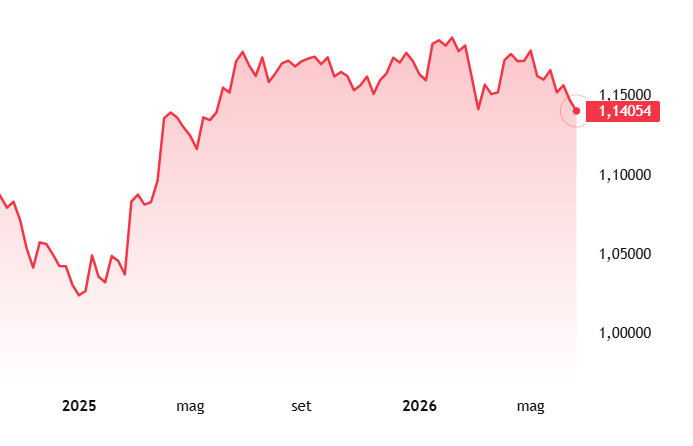

Sui mercati finanziari internazionali la frase clou di questi giorni è “crisi dello yen”. Il cambio della divisa nipponica contro il dollaro è sceso ai livelli più bassi dal 1986, cioè da 40 anni a questa parte. Nella seduta di oggi, per un dollaro sono arrivati a servire 162,834 yen. C’è stato un successivo ripiegamento a meno di 162,40, che segnalerebbe un possibile intervento della Banca del Giappone sul mercato valutario. Già tra il 28 aprile e il 27 maggio scorso ha impiegato 11.730 miliardi di yen (circa 72,20 miliardi di dollari) per sostenere la valuta domestica. I risultati sono stati poco soddisfacenti, com’è nella logica delle cose curando i sintomi e non la malattia.

Crisi dello yen con tassi a zero e acquisti di bond

La crisi dello yen non è iniziata in queste settimane, ma affonda le sue radici negli anni passati. La Banca del Giappone ha dominato la scena mondiale con una politica monetaria ultra-espansiva, per molto tempo guardata con ammirazione e presa ad esempio nel resto del pianeta. I tassi di interesse erano stati azzerati e i bond sovrani venivano acquistati in quantità enormi, al punto che l’istituto ormai detiene più della metà dei titoli di stato emessi da Tokyo. In pancia ha nei fatti asset per oltre il 100% del PIL. Se la banca centrale “stampava”, i governi facevano debiti. Entrambi nel tentativo di rianimare un’economia stagnante e in deflazione sin dagli anni Novanta.

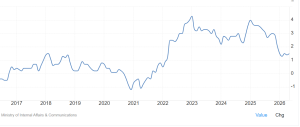

La ripresa dell’inflazione dopo la pandemia ha scombinato i giochi. Sebbene il Giappone non abbia vissuto un fenomeno altrettanto duro come in Europa, è passata in breve dal registrare tassi di crescita per i prezzi al consumo prossimi allo zero fino a più del 4%. Contrariamente agli altri istituti, però, Tokyo non si è affrettata ad alzare i tassi, né ha interrotto del tutto il programma di acquisti dei bond. C’è stata e continua ad esserci una ragione per ciò: il debito pubblico è salito fino al 255% del PIL e aumentare i tassi significa fare esplodere la spesa per interessi a carico del governo, innescando una possibile crisi fiscale, dato che già con rendimenti molto bassi il deficit dello stato è elevato.

Rendimenti in Giappone ancora bassi

Cosa c’entra questo con la crisi dello yen? Il mercato non trova conveniente investire sul mercato obbligazionario del Giappone, in quanto offre rendimenti relativamente bassi nel confronto internazionale. E per questo porta i capitali all’estero, facendo pressione sul tasso di cambio. Più questi s’indebolisce e più cresce il rischio di importare inflazione tramite l’aumento dei costi di beni e servizi acquistati dal resto del mondo. Per arginare questo fenomeno, il governo si è visto di recente costretto a varare stimoli fiscali per placare i prezzi al consumo. Una strategia che sta funzionando, visto che l’inflazione è scesa stabilmente ben sotto il 2%. Il problema è che grava su un bilancio pubblico già in pessime condizioni e non risolve il problema di fondo dei bassi tassi di interesse, che tengono basso il cambio.

I tassi sono stati portati all’1% a giugno, il livello più alto in oltre 30 anni di storia. I rendimenti sovrani sono saliti lungo la curva delle scadenze. Il decennale è al 2,70% e il trentennale sfiora il 4%. Ma al mercato non bastano, perché all’estero si trova di meglio e a fronte di conti pubblici migliori. Ad esempio, il BTP a 10 anni rende ancora il 3,60% e il Treasury a 10 anni il 4,45%. Lo stesso Bund a 10 anni, pur essendo un “porto sicuro” per gli investitori, offre ancora più del 2,90%. La cosa peggiore dal punto di vista del Giappone è che la Federal Reserve potrebbe tornare ad alzare i tassi nei prossimi mesi, avendo a che fare con un’inflazione risalita al 4,2% a maggio.

Possibile fine del carry trade

Perché la crisi dello yen preoccupa? Essa rischia di destabilizzare una delle principali economie mondiali. Se la banca centrale non reagisse con una politica monetaria più restrittiva, il collasso del cambio finirebbe per rinfocolare l’inflazione e fare esplodere i rendimenti a lungo termine, che sono i più sensibili alle aspettative su inflazione e rischio sovrano. Se alzasse i tassi, invece, rischierebbe di provocare un forte aumento della spesa per interessi, ai danni dei contribuenti, costretti ad accettare tasse più alte e/o minori servizi.

Ma il rialzo dei tassi si porterebbe dietro un effetto collaterale ben oltre i confini del Sol Levante. Per 30 anni i flussi dei capitali si sono diretti dal Giappone al resto del mondo, in particolare verso gli Stati Uniti. Il mercato azionario americano brilla anche grazie all’abbondante liquidità che riceve dall’Asia. Essa è in buona parte presa in prestito in yen per essere investita in dollari a tassi maggiori. E’ quello che in gergo si chiama “carry trade“. Un eventuale cambio di rotta sostanziale in politica monetaria renderebbe meno conveniente questo business, rimpatriando migliaia di miliardi di capitali ed esponendo Wall Street a una possibile carenza di domanda. Lo stesso dicasi per il mercato dei titoli di stato americani.

Crisi dello yen positiva per Borsa di Tokyo

Una conseguenza indiretta della crisi dello yen è il boom della Borsa di Tokyo con l’indice Nikkei-225 ad avere guadagnato più del 77% nell’ultimo anno, quando ci aveva impiegato oltre 33 anni per tornare ai livelli del 1989. I titoli azionari in valuta nipponica risultano più convenienti per gli investitori stranieri, i quali sperano anche in una rivalutazione del cambio. In un certo senso, il Giappone ha iniziato a fare concorrenza alla borsa americana dopo averla sostenuta per diversi decenni.

Per non parlare del fatto che la crisi dello yen stia segnalando a tutti i governi le possibili conseguenze di una politica economica eccessivamente lassista. Anche gli Stati Uniti e, in misura inferiore, l’Europa stanno imbarcandosi da anni in un mix tra tassi a zero e deficit spending. Il riarmo europeo offre la scusa perfetta ai governi dell’area per sostenere le rispettive economie con aumenti della spesa pubblica non coperti da entrate. I rendimenti dei bond sono aumentati anche per questo dai primi mesi dello scorso anno. E se finora si guardava ad Est per cercare rassicurazioni circa la sostenibilità di un simile approccio, adesso è proprio il Giappone a smentire la bontà di politiche non ortodosse. E pensare che la FED abbia comunicato ad inizio anno il sostegno congiunto con la controparte di Tokyo allo yen.