All’ultima riunione dell’anno del Consiglio dei governatori, la Banca Centrale Europea (BCE) ha deciso di tagliare il tasso sui depositi bancari, così come sui prestiti alle banche commerciali e sui rifinanziamenti marginali dello 0,25% ciascuno rispettivamente al 3%, 3,15% e 3,40%. Coloro che non sono addetti ai lavori possono considerare confusi questi dati. Cosa sono? E perché sono importanti per chi investe sui mercati finanziari, ma anche per le famiglie e le imprese?

Come la BCE regola la liquidità sul mercato

Iniziamo dal secondo, cioè il tasso applicato sui prestiti erogati dalla BCE alle banche commerciali. Esso era il principale fino al decennio scorso, tant’è che per l’appunto era definitivo “di riferimento”. Ha perso gradualmente di importanza a favore del tasso sui depositi bancari nell’ambito della funzione di regolazione della liquidità sul mercato. Il motivo ha a che fare con le misure straordinarie adottate dall’istituto, tra cui la maxi-iniezione di liquidità attraverso prestiti mirati e a lungo termine: LTRO e TLTRO.

Il tasso sui rifinanziamenti marginali, come avete potuto notare, è il più alto dei tre. Esso è applicato ai prestiti richiesti dalle banche in emergenza. E adesso torniamo al tasso sui depositi bancari. Le banche commerciali nell’Area Euro (ma vale lo stesso nel resto del mondo) si espongono quotidianamente verso la clientela e gli obbligazionisti, nonché altri creditori. Principalmente, le loro passività sono costituite dai conti dei risparmiatori (correnti e deposito) e dalle obbligazioni emesse. Sono a tutti gli effetti debiti, in quanto liquidità presa in prestito per essere impiegata principalmente nell’erogazione del credito ad imprese e famiglie.

Per minimizzare il rischio di una crisi di liquidità, che si avrebbe nel caso in cui anche solo momentaneamente una banca non disponesse dell’intero denaro richiesto dalla clientela, la BCE costringe gli istituti ad accantonare presso i suoi sportelli un certo ammontare. Esso è pari all’1% delle passività e si definisce in gergo “coefficiente di riserva obbligatoria”. Dal 20 settembre del 2023 queste somme non vengono più remunerate. In passato, la BCE riconosceva su di esse alle banche un tasso pari quello applicato ai rifinanziamenti marginali.

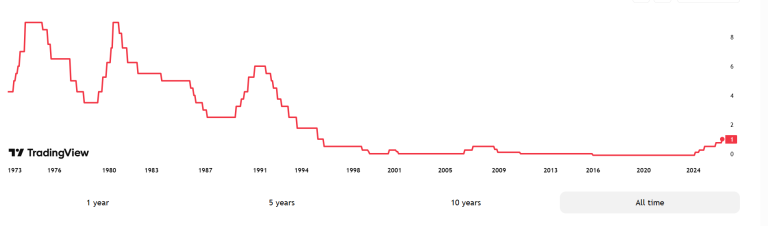

Tasso sui depositi, ecco cos’è

Ma le banche possono liberamente decidere di depositare presso la BCE somme eccedenti il coefficiente di riserva obbligatoria. Su di esse la BCE paga un determinato ammontare di interessi. Quale? Quello fissato con il tasso sui depositi bancari. Fino al luglio del 2022, esso era al minimo storico del -0,50%. In pratica, le banche non sono non ricevevano alcun interesse sui depositi presso la BCE, ma anzi dovevano pagare quest’ultima. Un modo per spingerle a immettere liquidità in circolazione, così da sostenere il credito, l’economia e le aspettative d’inflazione. Queste ultime erano fino ad allora molto basse, inferiori all’obiettivo di medio termine del 2%.

Cosa succede quando il tasso sui depositi sale? Le banche sono maggiormente invogliate a parcheggiare la liquidità in eccesso presso la BCE. Si tratta di un profitto certo e senza alcun rischio. Se ci pensate bene, se una banca riceve il 3% su somme eccedenti le riserve obbligatorie, presterà denaro ai privati solamente se tale rischio fosse remunerato in misura maggiore. Quindi, la BCE finisce per influenzare l’intera struttura dei tassi di mercato. In questa fase, essa punta ad allentare le condizioni monetarie. Le aspettative d’inflazione stanno scendendo dopo che per anni sono state alte e superiori all’obiettivo. Poiché l’economia nell’Area Euro rallenta, occorre incentivare prestiti e mutui, per cui abbassa il costo del denaro.

Impatto su bond e credito interbancario

Le banche trovano meno interessante rispetto a pochi mesi fa lasciare il denaro presso la BCE. E per questo sono disposte a prestarlo alla clientela, accontentandosi di tassi più bassi rispetto a prima. A beneficiare del taglio sono anche i governi. I titoli di stato sono forme d’investimento relativamente sicure. Ma è chiaro che le banche non abbiano alcun interesse a prestare denaro a il breve termine agli stati, se questi offrono rendimenti inferiori ai tassi sui depositi. Infatti, si nota un legame molto stretto tra questi e i rendimenti a medio-breve termine.

E anche il credito interbancario ne risente direttamente. Dobbiamo sapere che le banche si prestano ogni giorno denaro anche tra di loro e spesso per pochissime ore (overnight), il tempo di fronteggiare un pagamento e di riscuotere altrove liquidità. I tassi a breve sono noti nell’Area Euro come Euribor e arrivano fino ai 12 mesi. Si assiste a una forte correlazione tra Euribor a 3 mesi e tassi sui depositi bancari. Anche in questo caso vale quanto detto per i titoli di stato. Nessuna banca presterebbe denaro a una concorrente a tassi inferiori a quelli che otterrebbe semplicemente lasciandolo alla BCE.

Conseguenze anche sui conti deposito

A cascata, poi, i tassi sui depositi influenzano anche i tassi passivi delle banche, cioè applicati alla clientela. Poiché i primi impattano sui rendimenti offerti dagli asset “risk free” e, di conseguenza, di quelli più rischiosi a reddito fisso, anche i risparmiatori pretenderanno di essere remunerati dalle banche per depositare presso di esse il loro denaro in base alle condizioni di mercato. Se così non fosse, investirebbero altrove. Con i tagli in corso, i rendimenti delle obbligazioni si stanno abbassando e le banche stanno già limando i tassi sui conti deposito. Negli anni passati era accaduto il contrario.

Il taglio in corso dei tassi sui depositi bancari libera, quindi, liquidità. E questa va a beneficio di tutti gli asset, compresi azioni, immobili e crypto. In effetti, le borse stanno guadagnando bene da quando le principali banche centrali hanno iniziato ad abbassare il costo del denaro. I corsi azionari sono favoriti da capitali “freschi”, prima tenuti praticamente in agghiaccio nei conti delle stesse banche centrali. Parte di questa liquidità va a finanziare gli acquisti di beni immobili o direttamente o tramite l’erogazione di mutui ipotecari. Ecco perché in un contesto di tassi calanti è assai probabile che le quotazioni di case, uffici e locali commerciali salgano.

Correlazione tra tassi sui depositi e consumi

Un’altra conseguenza (voluta) del taglio dei tassi sui depositi riguarda i consumi. Se le famiglie si vedono remunerata la liquidità meno di prima, tendono a risparmiare di meno, ovvero a consumare di più. In teoria, quindi, dovremmo assistere a un aumento della domanda di beni e servizi. A sua volta, ciò porterebbe a un aumento dei prezzi, cioè al surriscaldamento dell’inflazione. In questa fase, però, la BCE sta tagliando per evitare che i tassi strangolino l’economia e confortata dal calo dell’inflazione per via dei tassi alti del recente passato. Continua a prevedere un calo dell’inflazione nei prossimi anni, segno che ritiene di dover ancora tagliare i tassi prima di trovare un punto di equilibrio.